この記事を書いた人/サイト管理者

北海道在住 1児の父親です。せどり/ネット物販歴11年/法人7期目

アレコレ仕組化して自由気ままに暮らす物販プレイヤー

「小型軽量商品」「メーカー直仕入れ」「問屋仕入れ」「Amazonオリジナル商品販売」など。

「仕入れに悩まず、時間の自由を手に入れる物販」を構築

※LINE登録者限定で、私がメルカリで売った

『130,809円分の商品リスト』を公開中

北海道在住 1児の父親です。せどり/ネット物販歴11年/法人7期目

アレコレ仕組化して自由気ままに暮らす物販プレイヤー

「小型軽量商品」「メーカー直仕入れ」「問屋仕入れ」「Amazonオリジナル商品販売」など。

「仕入れに悩まず、時間の自由を手に入れる物販」を構築

※LINE登録者限定で、私がメルカリで売った

『130,809円分の商品リスト』を公開中

せどりで必須アイテムの1つがクレジットカードです。

有名どころだと、〝楽天カード・PayPayカード・リクルートカード〟など。『VISA・Mastercardと各企業が提携したカード』が何十社と数多くあるため、

男性

男性どのカードを選べばよいのかさっぱり分かりません…

こんな疑問を持っている方も多いハズ。

そこで本記事では、せどりでおススメのクレジットカードを

3つのスタイル別に紹介していきます。

この記事を読めば、自分にとって最適なクレジットカードを選ぶことができるので、ぜひ参考にしてください!

まず大前提として、せどりの仕入れはクレジットカードを使った方が良いのかどうか。

答えを言ってしまうと『できる限りクレカは使った方がイイ!』

なぜかというと、クレカを使うことで享受できるメリットが多いからです。

詳細は後ほど説明しますが、せどりが軌道に乗ってきて仕入れる商品量が増えれば増えるほど、クレカで受けられる恩恵も比例してドンドン大きくなっていきます。

クレカが無いとダメ..とまでは言いませんが、クレカを使った方が金銭的にも事務作業の面でも、メリットの方が圧倒的に多い!

普通の買い物でも

女性

女性ついついクレカ使い過ぎちゃって支払いがやばい….

なんて経験があると思いますが、せどりの仕入れでもコレと全く同じことが起こります。

クレカを使うコトで得られる恩恵だけではなく、デメリットの部分もしっかりと理解したうえで、クレカを上手に活用していきましょう。

ではオススメのクレカを紹介…する前に。まずはせどりの仕入れのクレジットカードを使う際に『最も気を付けるべき点』を先にお伝えしておきます。それは、

クレカの支払いは借金と同じ!

使い過ぎにはくれぐれも注意すること!

無料で発行できる一般カードでも限度額50万~100万円は珍しくありませんが、この「限度額」も実は意外とやっかいで、まだせどりの実力がそれほどない状態でも「ポーンと100万円」の商品を仕入れが出来てしまうのもあまり良くないんです。

クレジットカードを使うと100万円なんて簡単に仕入れができてしまうんですが

じゃあ何かトラブルがあった時に、それに対処できるだけの実力を持ち合わせていないとどうなるかは、容易に想像できますよね?

クレカを使うことが悪いとは言いませんが、一歩使い方を間違うと本当に地獄を見ます。

カードの特典がどうとか、還元率がどうとか。そういったことは二の次で

使い過ぎにはくれぐれも注意すること!

このルールだけは絶対に守ってください。

理想は『資金を持ったうえでクレジットカードで仕入れをする』これが最強です。

せどり系ブログや高額せどりコンサル等で

なんて解説したり、指導したりしているところがあるようですが…

こんなの全部真っ赤なウソなので、決して真に受けないように気を付けてください。

確かにクレジットカードがあれば『元手(現金)が無くても仕入れができる』ことは間違いない。

ただし、

↑これって、簡単そうに見えて実は死ぬほど難しいことなんです。

仕入れた時には、1か月以内に販売できる想定だとしても、

物販(特にAmazonを使った場合)は、色々な不確定要素が含まれているため、想定していた通りに売れないなんてことは、日常茶飯事なんですね。

で、最終的には『クレジットカードの支払日に、銀行口座の預金残高が足りない・・・』

という、最悪の結末が待っているわけです。

クレカを使うにしても、まずは手持ち資金の範囲内でクレカを使って仕入れをしてみましょう。

次に、せどりの仕入れでクレジットカードを使うメリットについて、説明していきます。

クレジットカードを上手に活用すると、せどりの資金繰り(キャッシュフロー)がグッと楽になります。

なぜかというと『仕入れ代金の支払いを後ろに伸ばすことができる』からです。

例えば、あなたが10万円分の商品をクレカで仕入れて、その利用分の引き落としが、

絶対に1より2の方がイイし、2よりも3の方がイイですよね?

仕入れた商品を現金化するにもそれなりに時間がかかるし、もし何かトラブルがあったとして、金策に走れる時間がたくさんあった方が助かるのは間違いない。

クレジットカードの支払いは、翌月か翌々月に一括で引き落とされます。つまり、実際に商品を仕入れてから代金を支払うまでに『時間の余裕がある』『仕入れ代金の支払いを先延ばしできる』ことが大きなメリットの1つと言えます。

クレカを上手に活用することで資金の流動性が高まり、売り上げ規模の拡大が可能になります。

クレジットカードでは、各カード会社ごとに『ポイント還元率』が定められています。※通常は『0.5%~2.0%』が一般的。

| カード名 | ポイント還元率 |

|---|---|

| 楽天カード | 1%(100円につき1ポイント) |

| PayPayカード | 0.5%(200円につき1ポイント) |

| dカード | 1%(100円につき1ポイント) |

| リクルートカード | 1.2%(100円につき1.2ポイント) |

| メルカード | 1%(100円につき1ポイント)※メルカリだと最大4% |

0.5%~2%と聞くと『そんなに大した金額じゃないような…』と感じるかもしれませんが。せどりがある程度軌道にのってくると、ひと月に50万円~100万円を仕入れることも珍しくはありません。

仮に月に50万円/年間で600万円を仕入れたとすると、

| 還元率が0.5%のカード | 30,000万円分のポイント |

|---|---|

| 還元率が2%のカード | 120,0000分のポイント |

仕入れにクレカを使うだけで、3万円~12万円分も利益を増やすことができます。

saku

sakuもらったポイントは1ポイント=1円で買い物ができたり、毎月のクレカの支払いに充当することもできるので、実質『現金をもらっているのと同じ』です。

難しいことはなにもなく、ただクレカを使うだけで簡単に利益を増やすことができるので、せどりの仕入れにはできる限りクレカを利用することをおススメします。

せどりは事業として認められるため、仕入れ費用/梱包代/FBA倉庫までの送料/インターネット代などを、経費として計上することができます。

経費として計上するためには明細書・領収書などの証明書類が必要です。ですが仕入れる商品が増えるほど、領収書の管理といった事務手続きが煩雑になります。また、紙の書類は無くしてしまう可能性が高いので、整理・管理に手間が発生してしまいます。

しかしクレジットカードなら、カード会社から発行される利用明細書が証明書類として認められており、これだけで確定申告が可能となります。

saku私は『マネーフォワード クラウド会計』を使っています。クレカの利用明細の他、Amazonの売り上げデータも取り込めるのでおススメです。

仕入れ量が増えてくると手作業で管理するのはメチャクチャ手間がかかりますが、クレカを使うことで経理作業も楽に済ませることができます。

冒頭でもお伝えした通り、

クレカの支払いは借金と同じ!です。

クレカを何度も使っていると、次第に金銭感覚が麻痺して、つい使いすぎてしまう危険性があります。

『クレジットカードは怖いよ、怖いよー』と脅しているように感じるかもしれませんが…(笑) 大げさでもなんてもなくて、クレカは使い方を一歩間違ってしまうと、行きつく先は地獄です。

最初から『限度額いっぱいまで!』と無理はせず、自分の手持ち資金の範囲内で確実にお金を回していきましょう。

クレカの使い方を間違えて『クリスマス商戦で地獄を見た話』を別記事にまとめてあるので、私と同じ失敗をしないようにぜひ読んでおいてください。

クレジットカードの支払日はカード会社や契約内容によって異なりますが、一般的には『翌月の5日~20日頃』です。

この期日前に、仕入れた商品を全て売りぬくことが理想ですが、

物販(特にAmazonを使った場合)は、色々な不確定要素が含まれているため、想定していた通りに売れないなんてことは日常茶飯事。

もし商品を売りぬく前に支払い期限が来てしまうと、売れなかった商品の代金も支払わなければなりません。

もし支払い遅延や長期間の滞納を繰り返してしまうと、信用情報機関に『遅延情報』として記録される可能性があります。

クレジットカードで仕入れをする際は、売れ残りのリスクを最小限に抑え、無理のない範囲で仕入れをすることを意識しましょう。

クレジットカードには個別に利用限度額が設定されており、利用できる金額の上限が定められています。

利用限度額はカード会社やカードの種類、申込者の年収等によって変動しますが、年会費無料の一般カードの場合、50万円~300万円ほど。

当然ですが、この利用限度額をMAXまで使ってしまうと、次のカードの引き落としが完了するまで、それ以上はクレカを使って商品を仕入れることはできません。

緊急時は急な出費に対応できるよう、可能であれば『クレカは2枚以上を所持して』状況に応じて使い分けるのがベストです。

クレジットカードは現金と違って紛失・盗難にあってもスグに気が付けないことも多いです。

saku私の友人はファミレスで少し席を離れた隙にカードをスキミングされ、家電やゲーム機など高額商品を大量に不正利用されてしまいました..(普段あまり使わないカードなので発覚が遅れた)

せどりの場合は通常の買い物よりも、多くの店舗・サイトでクレジットカードを使うことがありますが、利用する機会が増えるほど、カード情報が漏洩したり、カード自体が盗難されるリスクも増えることになります。

またスパムメールを使って、個人情報を抜き取る手法も横行しています。

クレジットカードを使って仕入れる場合は、偽サイトやスパムメールに気を付けること、カードの管理/使用には十分注意してください。

もし不正利用にあってもスグに気が付けるよう、定期的にクレカの明細をチェックすることも忘れずに。※カード利用時に『メール通知で知らせてくれる』サービスが便利です。

クレジットカード会社では、一括支払いで支払いをした後から、分割払い/リボ払いに変更できるサービスがあります。※『あとからリボ』と呼ばれることが多い。

リボ払いとは?

カードの毎月の支払額を一定、かつ低額に設定できる仕組み。

例えば1回で10万円の買い物をしても、後から月々の返済を5,000円に設定できる。

仕入れた商品が思うように売れず、資金繰りが苦しくなるとついつい『分割払いやリボ払い』に手を出したくなりますが…

リボ払いはひと月の支払負担が軽くなる反面、毎月の請求額が常に一定しか請求されないので『今、自分がいくらカードを利用しているのか』を把握しづらくなります。

男性

男性支払いができているので〝なんとなく大丈夫だろう〟(と思ってしまいがち)

また、リボ払いは『利息が鬼のように高い』ため、返済が長期化&残高が大きくなると、利息だけでも返済するのが苦しくなります。

例えば、クレカで10万円の決済、リボ払いで毎月5,000円の返済をするケースだと

を計算してみると、

10万円×15%×30日÷365日=約1,233円の利息

毎月5,000円のリボ払いを設定していた場合『5,000円-1,233円=3,767円が元金(支払い)』に該当します。

つまり、毎月5000円支払ったとしても、利息分を除いた3,767円しか借金が減らないことになります。

この〝手数料の高さ〟と〝なんとなく大丈夫だろう〟という油断が『リボ払いが借金地獄の入り口』と言われる所以です。

そもそもリボ払いへの変更を検討している時点で、商品を仕入れる際の『1か月以内で売り切れる商品』というルールを無視することになるので、まずは仕入れ判断基準の根本的な見直しが必要です。

キャッシュフローが悪くなっても、安易にリボ払いなんて考えるのは絶対にNGです。

万が一リボ地獄に陥ってしまった場合は、一人で悩まずに早めに弁護士に相談するのも手段の一つです。

メリット・デメリットをお伝えしたところで、タイプ別におススメのクレジットカードを紹介していきます。

せどりを始めたばかりの方、仕入れ専用に持つ最初のクレカでおススメなのが、

セゾンコバルト・ビジネス・アメックスカード(年会費無料)です。

いざという時に頼りになるクレカ!

その点、ビジネスカードは個人事業主・中小企業向を対象にしており『商用利用OKのクレジットカード』

主に事業の経費(交通費・公共料金・交際費)を支払うことができます。

年会費無料で金銭的な負担も一切ないので、最初の1枚はビジネスカードを持つことをおススメします。

今なら、カード発行で最大1万円分のAmazonギフト券がもらえるキャンペーンを開催しています。

↑こちらの記事で詳しく解説しているので、キャンペーンが終了する前に早めに申し込んでおきましょう。※ウェブからの申し込みでOK・最短当日中に審査が完了し、3日程度でカードが自宅に届きます。

せどりを始めたばかりの方、手持ち資金が少ない方は『デビットカード』をおススメします。

デビットカードとは

デビットカード(英: debit card)とは、預金口座と紐付けられた決済用カードである。金融機関(一般的に銀行)が発行し、このカードで決済すると代金が即時に口座から引き落とされる仕組み。”debit” は英語で「借方」の意味。

Wikipedeiaから引用

簡単に言ってしまうと『現金支払い』と同じですね。先に現金を用意して口座に入金しておかないと決済ができないのが、デビットカードの仕組みです。

男性

男性クレカじゃねーよ!!

はい、確かにデビットカードはクレジットカードとは違います。

ただ、すでに何度もお伝えしているように、

クレカの支払いは借金と同じ!

使い過ぎにはくれぐれも注意すること!

クレカ仕入れは使い方を一歩間違えると、あっという間に資金がショートします。

まずは、

この3つのサイクルを何度も経験して『お金が増える仕組み』をしっかり理解するためにも、デビットカードを使って仕入れることをおススメします。

デビットカードの詳細はクリスマス商戦でクレカを使いすぎて地獄を見た話に書いてあるので必ず読んでください。

資金が少ないうちは、デビットカードで健全なキャッシュフローを身につけよう!

キャッシュフローを重視するなら

『締め日が異なる2枚のカードを』

『月の前後半で使い分ける』

この使い方が最強です。

支払いが遅ければ遅いほど、商品を現金化するための時間も確保できるため、資金繰りが一気に楽になります。

カード使い分けによるメリットは『クレジットカードを使い分ける理由とメリット』でシミュレーションしているので、こちらもぜひ読んでください。

おススメは『楽天カード(もしくはPaypayカード)』と『リクルートカード』の2枚使いです。

月の前半に楽天カード、後半にリクルートカードを使う事で、引き落としまでの期間を最長50日以上まで引き延ばすことができます。

カードを2枚持つことで、片方のカードの限度額が埋まった際のリスクヘッジにもなるので、前後半でのカードの使い分けは必ず行ってください。

キャッシュフロー重視なら、締め日の異なるクレカ2枚使いがおススメ!

もらえるポイント重視なら、各企業が独自で発行している『提携カード』がおススメです。

楽天ポイント・PayPayポイントは1ポイント=1円分で利用できるため、もらえるポイントが増える事で利益を底上げすることができます。

ただクレカの枚数が増えるとそれだけ管理の手間も煩雑になり『気づかないうちに、仕入れすぎてしまった..』というトラブルも起きやすくなります。

店舗仕入れで使える提携カードで代表的なのは

他にもたくさんありますが、この辺を抑えておけば良いでしょう。

上記以外で、もし特定の店舗で仕入れをすることが多いなら、その店舗が発行する提携カードを発行すればOKです。

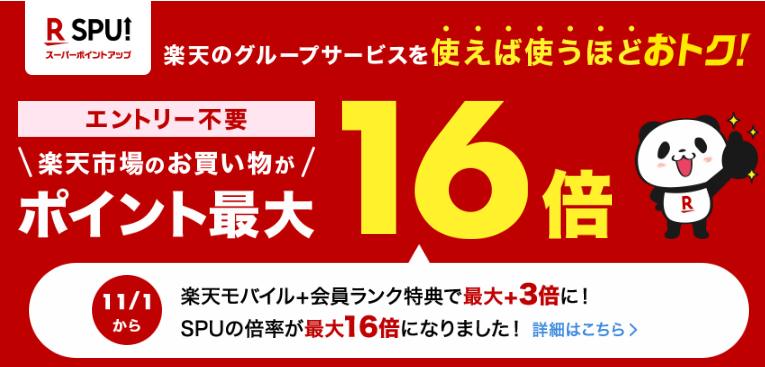

電脳せどりの場合は『楽天カード』と『PayPayカード』を発行しておきましょう。

楽天には、SPU(スーパーポイントアッププログラム)という、お買い物時に獲得できるポイントがアップするシステムがあります。

支払いに楽天カードを使う事で、

「ポイント還元率」や「SPU獲得上限」がアップするので、楽天市場で仕入れをするなら必須のカードです。

■ 楽天ゴールドカードについて

楽天ゴールドカードは、2021年4月のSPU倍率変更により『+4倍 ⇒ +2倍』に改悪されました。現在は通常の楽天カードと同じ条件なので、ゴールドカードを選択する意味はありません。

Yahoo! ショッピングで仕入れをするのにお特なのが『PayPayカード』です。※2022年4月に「ヤフーカード」から「PayPayカード」に名称が変更されました。

ポイント還元率が通常1倍、Yahoo! ショッピングの買い物でポイント3倍となるので、Yahoo! ショッピングで仕入れをするなら必須のカードです。

せどりのクレジットカードに関して、よくある質問をまとめました。

何かしらの理由でクレジットカードが作れない場合は、発行審査が無いデビットカードを使いましょう。

通常のクレジットカードと比較するとポイント還元率は低くなりますが、手持ちの資金内で堅実なキャッシュフローを学ぶなら、デビットカードが最も適しています。

また、消費者金融系のクレジットカードは独自の審査基準を採用しているため、ブラックの方でも審査が通りやすくなっています。

厳密に言うと、せどりの大量仕入れはクレジットカード会社の規約違反に当たる可能性が高いです。

全せどらーが一斉にカード利用を停止されることはあり得ませんが、規約違反をしている以上、少なからずカード利用停止のリスクがあることは頭に入れておきましょう。

また、楽天カードは2022年5月の規約変更により、転売事業(せどり)での利用が明確に禁止されました。

仮にカード利用が停止(垢バン)された場合、獲得した楽天スーパーポイントも全額没収となります。

仕入れにおけるカードの利用停止が不安な方は『ビジネスカード』を利用することをおススメします。主に事業の経費(交通費・公共料金・交際費)を支払うためのカードで、仕入れに使っても全く問題ありません。

記事内でも解説した通り、月の前後半での使い分け&片方のカードの限度額が埋まった際のリスクヘッジのためにも、最初のうちは2枚のカードを持つのがおススメです。

ポイントを最大限獲得するためには『提携カード』を多数持つのがベストですが、ポイントの支払いや管理が煩雑になるため、最初のうちはあまり無理をしない方が良いでしょう。

『Visa、Mastercard、American Express』のブランドなら、海外のサイトでもほぼ問題なく利用可能です。日本発国際ブランドのJCBは、一部利用できないサイトがあります。

基本はこんなイメージで、後はご自身のスタイルにあったクレジットカードを選択すればOKです。

そして…繰り返しになりますが、

クレカの支払いは借金と同じ!

使い過ぎにはくれぐれも注意すること!

手持ち資金ナシでクレカだけに頼った仕入れは、ほぼ間違いなく破綻します。

使える資金が全くない..という方は、まずはせどりの資金集めからスタートしましょう。

コメント